- Thị trường bất động sản đóng một vai trò trung tâm và thiết yếu trong nền kinh tế do có tính liên kết mật thiết với nhiều loại thị trường khác như thị trường tài chính tiền tệ, thị trường lao động, vật liệu xây dựng.v.v..

Hiện nay, thị trường này ở Việt Nam đang phải chịu nhiều áp lực, tiềm ẩn những rủi ro cho hệ thống tài chính nhưng liệu có nên giải cứu nó?

Bất động sản Việt Nam: bán hàng chậm nhưng phải trả nợ gấp

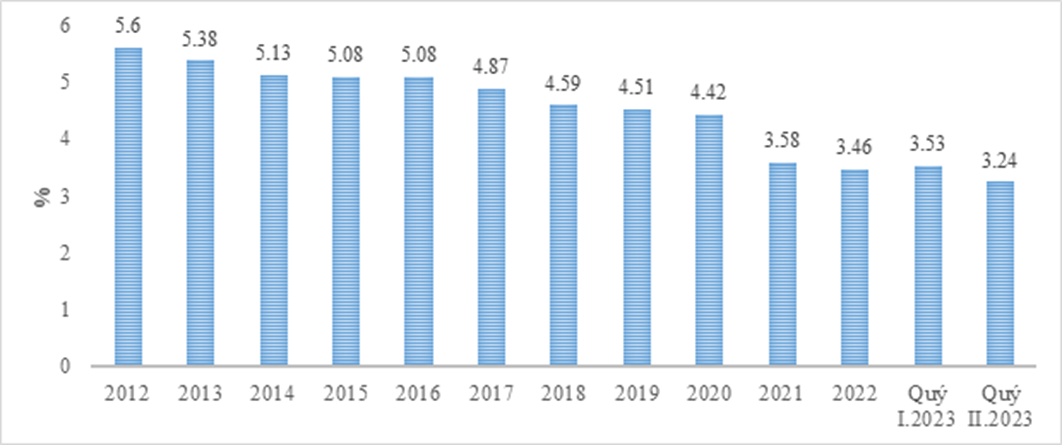

Không thể phủ nhận vai trò của thị trường bất động sản (BĐS) trong nền kinh tế khi nó là nơi tạo ra nhiều việc làm cho hơn 4,8 triệu lao động (chiếm 9,9% tỷ lệ lao động cả nước năm 2021), phát triển cơ sở hạ tầng từ đó đóng góp vào tăng trưởng kinh tế. BĐS, bao gồm nhà ở, trung tâm thương mại, khu mua sắm, nhà hàng, ẩm thực … đang đóng góp cho sự phát triển thịnh vượng của một khu vực. Do đó, phát triển BĐS là động lực cho tăng trưởng kinh tế địa phương, thúc đẩy phát triển liên ngành như bán lẻ, du lịch, giáo dục, … Theo Tổng cục Thống kê, đóng góp trung bình của ngành xây dựng và BĐS vào tổng GDP cả nước trong những năm gần đây chiếm khoảng 10%. Trong đó, ngành BĐS trực tiếp chiếm khoảng 3,5% (từ 2021), đóng góp trung bình khoảng 0,5 điểm phần trăm vào tăng trưởng GDP (Hình 1). Mặc dù tỷ trọng đóng góp từ kinh doanh BĐS đang có xu hướng giảm (từ 5,6% năm 2012 xuống còn 3,24% vào quý II năm 2023) nhưng vẫn có tác động quan trọng đến tăng trưởng GDP hằng năm.

Nhưng công chúng quan tâm tới sức khỏe của ngành bất động sản không phải chỉ bởi đóng góp của nó đối với nền kinh tế mà còn cả bởi mối quan hệ mật thiết của ngành này tới hệ thống ngân hàng. Tín dụng ngân hàng đã và đang đóng vai trò quan trọng đối với việc phát triển thị trường bất động sản ở Việt Nam. Mặc dù trong hơn 10 năm từ 2011 đến giữa 2022, Ngân hàng Nhà nước đã có nhiều chính sách nhằm kiểm soát tín dụng và chất lượng tín dụng vào bất động sản, nhưng thị trường này vẫn đang chứa nhiều nghịch lí, tiềm ẩn nhiều rủi ro cho hệ thống tài chính.

Ngân hàng Nhà nước đã có nhiều chính sách nhằm kiểm soát tín dụng và chất lượng tín dụng vào bất động sản, nhưng thị trường này vẫn đang chứa nhiều nghịch lý, tiềm ẩn nhiều rủi ro cho hệ thống tài chính.

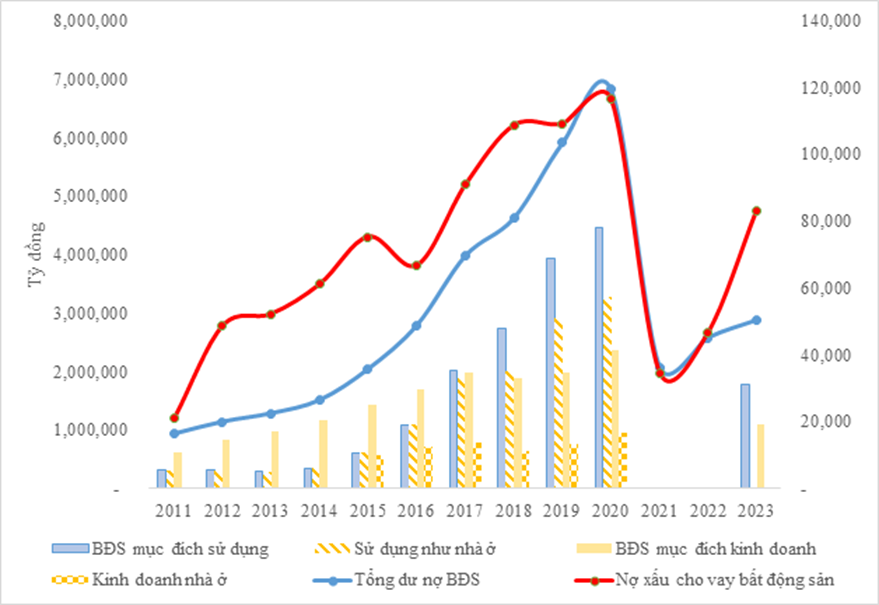

Hiện nay, dư nợ tín dụng của bất động sản Việt Nam ngày càng tăng. Tưởng chừng đây là tín hiệu thể hiện sự “hồi sinh” của ngành này sau đại dịch COVID-19 (Hình 2) nhưng trên thực tế lại “lành ít dữ nhiều”. Lí do là bởi các doanh nghiệp bất động sản đang phải ngồi trên một số lượng lớn hàng tồn kho, đặt nhiều dấu hỏi cho khả năng thanh toán nợ của họ.

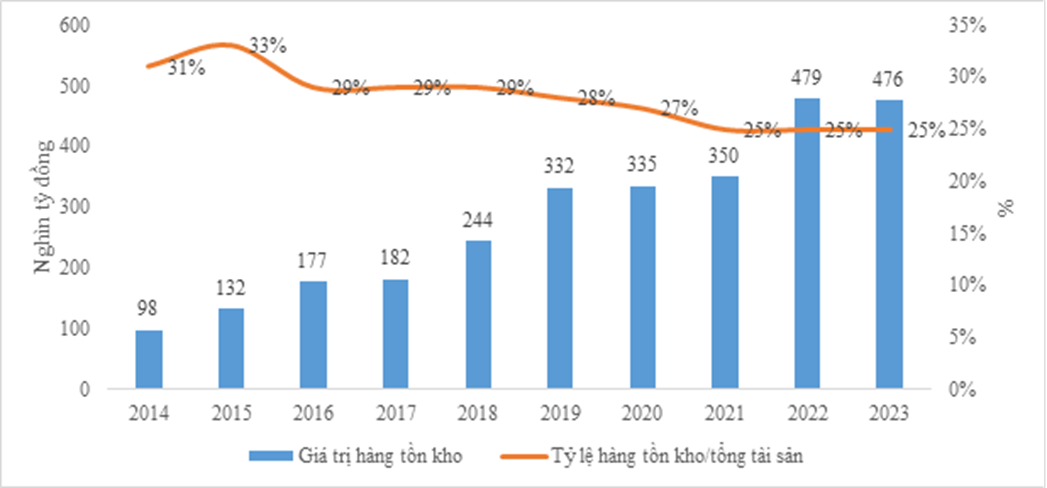

Theo thống kê của nhóm tác giả, tính đến 2023, có đến 68 doanh nghiệp kinh doanh BĐS niêm yết trên hai sàn HOSE và HNX. Theo báo cáo tài chính của của các doanh nghiệp này, lượng hàng tồn kho vào cuối năm 2023 hơn 476 nghìn tỷ đồng, gấp hơn bốn lần so với năm 2014, trên thực tế số liệu này sẽ còn có thể cao hơn nếu cộng cả các doanh nghiệp OTC (chưa niêm yết). Tỷ trọng hàng tồn kho so với tổng tài sản vẫn còn cao, xấp xỉ gần 25%, dù giảm so với thời điểm 2014 là 31%. Có đến 10/68 doanh nghiệp BĐS niêm yết có tỷ trọng hàng tồn kho trên tổng tài sản lớn hơn 50% vào cuối 2023 (Hình 3).

Trên lý thuyết, chiếm tỷ trọng lớn trong hàng tồn kho là BĐS xây dựng dở dang, đây được coi như một khoản “của để dành” thể hiện khả năng phát triển dự án và đem lại nguồn thu trong tương lai, một đặc thù của các doanh nghiệp kinh doanh địa ốc. Tuy nhiên, hàng tồn kho của bất động sản Việt Nam thì lại là “cục máu đông” đối với các doanh nghiệp trong lĩnh vực này. Lí do là bởi đây là kết quả của sự mất cân đối nguồn cung, vướng mắc pháp lý và khó tiếp cận vốn. Đại đa số các căn hộ để bán – chiếm 85% nằm ở phân khúc hạng B (trung cao cấp với giá trung bình là 50 triệu đồng/m2), vượt quá khả năng chi trả của người dân. Đó còn chưa kể một lượng lớn bất động sản vừa thiếu vốn và cũng vừa gặp vướng mắc pháp lý. Có nhiều công trình đã hoàn thiện gần 80-90% nhưng vẫn chưa vượt qua các khâu phê duyệt cuối cùng của các cấp chính quyền để đưa ra thị trường. Thành thử các doanh nghiệp địa ốc đang loay hoay trong một vòng luẩn quẩn: phải vay vốn với lãi suất cao và tăng giá bán căn hộ để đủ tiền cho các dự án chưa hoàn thiện nhưng càng tăng giá lại càng ít người mua và càng nhiều hàng tồn kho.

Nếu so sánh từ 2014, dữ liệu hàng tồn kho trong năm 2023 đạt đến mức cao “đỉnh điểm”, thậm chí còn cao hơn cả những ngày thị trường ảm đảm thời kì bùng phát dịch COVID-19 trước đây. Lượng hàng tồn kho đã nhiều, thời gian lưu kho lại còn lâu. Số ngày tồn kho bình quân của các doanh nghiệp BĐS niêm yết đang tăng lên ở mức đáng báo động từ 659 ngày năm 2018, sang năm 2022 là 1.562 ngày và 2023 là 1.283 ngày, tương đương hơn ba năm để các doanh nghiệp này có thể giải phóng được hàng tồn.

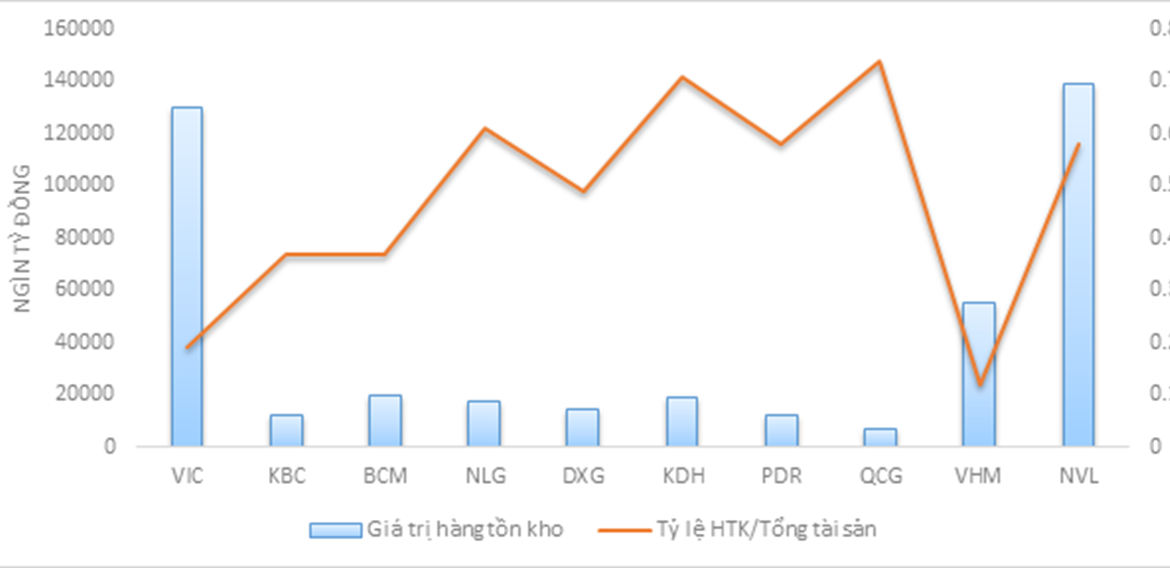

Khi nhìn vào top 10 các doanh nghiệp BĐS niêm yết có giá trị hàng tồn kho cao nhất năm 2023 (đây cũng là 10/68 doanh nghiệp có giá trị hàng tồn kho trên 10 nghìn tỷ đồng), dễ dàng nhận thấy hai cái tên nổi bật là Vingroup (VIC) và Novaland (NVL) khi giá trị hàng tồn kho của hai ông lớn này đạt lần lượt là 27% và 29% của toàn ngành (Hình 4). Đứng thứ ba là một doanh nghiệp cũng thuộc họ nhà Vin – Vinhomes (VHM) khi giá trị hàng tồn kho chiếm 12% giá trị tồn kho của toàn ngành. Đặc điểm chung của phần lớn giá trị hàng tồn kho các doanh nghiệp này đều là bất động sản để bán, đang xây dựng, gồm các khoản chi phí tiền sử dụng đất, tư vấn thiết kế, xây dựng và các chi phí khác trực tiếp liên quan đến phát triển các dự án.

Tóm lại, làm thế nào để đảm bảo cân đối giữa đầu vào (dư nợ tín dụng BĐS) và đầu ra (giảm giá trị hàng tồn kho của các doanh nghiệp BĐS) là một bài toán khó cần có lời giải hợp lý.

Áp lực đang chồng chất các doanh nghiệp bất động sản khi hàng tồn kho lớn nhưng khối lượng nợ cũng lớn. Khối lượng nợ này đang vượt trên nhiều lần so với vốn chủ sở hữu. Theo báo cáo tài chính của các doanh nghiệp BĐS niêm yết, tỷ lệ nợ phải trả trên vốn chủ sở hữu bình quân của các doanh nghiệp dao động từ 1,8 đến 2,6 lần, năm 2023 đạt 1,82 lần. Trong đó, nợ phải trả của các doanh nghiệp lớn như Vingroup (VIC), VRG (SIP), Novaland (NVL) đều khoảng 5 lần. Ngoài tín dụng ngân hàng, các doanh nghiệp BĐS còn sử dụng vốn từ phát hành trái phiếu. Báo cáo Cập nhật thị trường TPDN của FiinPro cho thấy áp lực trả nợ trái phiếu trong năm 2024 của các doanh nghiệp BĐS là rất lớn với tổng số dư của loại hình tín dụng này đạt 382 nghìn tỷ đồng. Trong đó, tổng giá trị trái phiếu riêng lẻ đến hạn (sau khi đã thực hiện giãn hoặc tái cơ cấu) là 135,9 nghìn tỷ đồng. Áp lực trả nợ này không chỉ đè nặng lên các doanh nghiệp bất động sản mà còn mang đến rủi ro cho cả nền kinh tế.

Cứu hay không cứu? – Nhìn từ lý thuyết

Rất khó lường trước việc ai là người hưởng lợi thực sự từ các gói giải cứu. Điều này phụ thuộc vào mức độ cạnh tranh tín dụng dành cho ngành bất động sản ở thời điểm các gói này được tung ra. Trong một thị trường tín dụng cạnh tranh, tức là các nguồn tín dụng dành cho bất động sản tương đối dồi dào, sự xuất hiện thêm của các gói cứu trợ khiến các chủ nợ (ví dụ như các ngân hàng) cảm thấy được đảm bảo hơn và sẽ giảm lãi suất cho vay, từ đó, các công ty bất động sản sẽ được lợi từ việc vay với lãi suất thấp, dễ thu hút vốn hơn (dĩ nhiên là trong trường hợp họ vẫn còn đảm bảo khả năng chi trả). Người hưởng lợi chính trong trường hợp này, bên cạnh các công ty bất động sản, còn có những chủ nợ không được đảm bảo và không được bảo hiểm chi trả, chẳng hạn như những người mua trái phiếu của doanh nghiệp.

Tuy nhiên, trong thị trường tín dụng ít cạnh tranh, gói cứu trợ giống như “tia sáng cuối đường hầm”. Hiểu một cách nôm na, cơ hội được nhận cứu trợ trong tương lai của công ty bất động sản mang đến cho khách hàng, nhà đầu tư và nhiều bên liên quan trong thị trường niềm hy vọng vào giá trị của công ty và khiến giá cổ phiều của công ty đó sẽ tăng lên. Đối tượng được hưởng lợi chính trong trường hợp này không phải là toàn bộ công ty bất động sản mà chỉ là các cổ đông của nó mà thôi.

Các doanh nghiệp địa ốc đang loay hoay trong một vòng luẩn quẩn: phải vay vốn với lãi suất cao và tăng giá bán căn hộ để đủ tiền cho các dự án chưa hoàn thiện nhưng càng tăng giá lại càng ít người mua và càng nhiều hàng tồn kho.

Có nghiên cứu1 chỉ ra rằng, các gói cứu trợ phần lớn đều không có tác động rõ ràng, dù là trực tiếp hay gián tiếp tới nền kinh tế. Đó còn chưa kể, gói cứu trợ còn có thể mang đến những “gánh nặng” kinh tế và xã hội, bao gồm: chi phí của người nộp thuế; tạo ra tâm lý ỷ lại của thực thể nhận được hỗ trợ; tác động bất định của kỷ luật thị trường; phá vỡ tính cạnh tranh của thị trường; giảm hiệu quả của thực thể nhận được cứu trợ; việc lựa chọn thực thể giải cứu có thể dựa trên các yếu tố phi kinh tế hay mang tính liên kết chính trị.

Tuy nhiên, thị trường bất động sản là một thị trường nhạy cảm, nó có thể trở thành một “ngòi nổ” làm sụp đổ cả hệ thống kinh tế, Cuộc khủng hoảng tài chính toàn cầu 2007-2009, bắt đầu ở thị trường cho vay thế chấp ‘dưới chuẩn’ ở Mỹ (khi ồ ạt người dân, kể cả những người không có tài sản, thậm chí không có thu nhập đều có thể vay tiền để mua nhà khiến giá nhà tăng lên chóng mặt), là một minh chứng rõ ràng về điều đó. Mặc dù thị trường nhà đất là một thành phần quan trọng thúc đẩy phát triển kinh tế nhưng nó cũng có thể là nguồn gốc dẫn đến sự tổn thương và khủng hoảng. Thật vậy, Báo cáo Ổn định Tài chính Toàn cầu của IMF (2019) cho thấy hơn 2/3 trong số gần 50 cuộc khủng hoảng ngân hàng mang tính hệ thống trong những thập kỷ gần đây đều xảy ra cùng với xu hướng bùng nổ – sụp đổ của giá nhà.

Nhìn chung, về mặt lý thuyết, các cứu trợ tài chính vẫn có vai trò nhất định trong việc làm giảm rủi ro hệ thống. Bởi vậy, dù rất khó đoán định tác động cụ thể của các gói giải cứu, đây vẫn là một lựa chọn có thể giúp ngăn cản cuộc khủng hoảng bất động sản lan thành cuộc khủng hoảng tài chính với cái giá phải trả còn khó khăn và tốn kém hơn nữa. Bảng 1 cho thấy chi phí giải cứu đối với các cuộc khủng hoảng ngân hàng bắt nguồn từ sự bùng nổ – sụp đổ của giá nhà. Trong khủng hoảng Đông Á 1997-1998, Indonesia là quốc gia có chi phí giải cứu khu vực ngân hàng cao nhất với tỷ lệ hơn 56% GDP. Trong cuộc khủng hoảng tài chính toàn cầu 2007-2009, Mỹ và Anh có chi phí giải cứu khu vực ngân hàng lần lượt là 4,5% GDP và 8,8% GDP. Trong trường hợp của Ireland, các gói cứu trợ của chính phủ dành cho các ngân hàng khỏi sự sụp đổ của thị trường nhà ở có chi phí gần 38% GDP. Gần đây nhất là cuộc khủng hoảng nhà ở tại Trung Quốc, theo ước tính chi phí có thể lên tới 280 tỷ USD/năm trong 5 năm. Cùng với việc giải cứu khu vực ngân hàng thì nợ công của các quốc gia cũng gia tăng mạnh (Bảng 1).

| % GDP | Gia tăng nợ công (% GDP) | |

| Khủng hoảng Đông Á 1997-1998 Thái Lan Indonesia Hàn Quốc Malaysia | ||

| 43,8 | 42,1 | |

| 56,8 | 67,6 | |

| 31,2 | 9,9 | |

| 16,4 | 0,2 | |

| Khủng hoảng ngân hàng tại Mỹ: 2007-2009 | ||

| Mỹ | 4,5 | 21,9 |

| Anh | 8,8 | 27 |

| Ireland | 37,6 | 76,5 |

Hàm ý cho Việt Nam

Tại Việt Nam, cuộc khủng hoảng trên thị trường bất động sản bắt đầu từ đầu quý IV năm 2022, và cũng có nhiều tranh luận liên quan đến việc giải cứu hay không giải cứu đối với các doanh nghiệp bất động sản. Tính đến nay, các tháo gỡ khó khăn cho thị trường và doanh nghiệp bất động sản chỉ mới chủ yếu liên quan đến các vấn đề pháp lý. Các tháo gỡ khó khăn liên quan đến chính sách cho các doanh nghiệp bất động sản hiện nay đã tạo ra những lợi ích cho chủ sở hữu của các doanh nghiệp này, đặc biệt là các doanh nghiệp còn khả năng thanh toán. Điều này được thể hiện thông qua sự hồi phục giá cổ phiếu của một số doanh nghiệp. Trong khi đó, chưa có một gói hỗ trợ tài chính trực tiếp nào được đưa ra cho các doanh nghiệp bất động sản. Trong thực tế các cơ quan quản lý đã đưa ra Chương trình tín dụng 120.000 tỷ đồng để đẩy mạnh phát triển nhà ở xã hội như một chương trình hỗ trợ cho thị trường nhà ở hồi phục. Tuy nhiên, tiến độ giải ngân vẫn còn thấp, tính đến quý I năm 2024, cả nước chỉ giải ngân được 640 tỷ đồng từ chương trình này và hiện tại chưa đủ thông tin để đánh giá kết quả của chương trình tín dụng này.

Tính đến nay, các tháo gỡ khó khăn cho thị trường và doanh nghiệp bất động sản chỉ mới chủ yếu liên quan đến các vấn đề pháp lý.

Trong tương lai, nếu phải giải cứu bất động sản, Việt Nam phải lường trước một số nguy cơ sau:

– Công chúng có định kiến cho rằng gói cứu trợ có khả năng thất bại hoặc gặp khó khăn về tài chính, từ đó nhu cầu tín dụng từ các công ty bất động sản giảm và thị trường cũng giảm nguồn vốn cho các chủ thể này. Việc các công ty này giảm nhu cầu vay, gọi vốn sẽ làm giảm rủi ro của hệ thống tài chính nhưng lại tác động tiêu cực tới nền kinh tế.

– Khi nhận thấy nhà nước có khả năng tung ra các gói giải cứu, doanh nghiệp bất động sản và ngân hàng sẽ “bắt tay” chằng chịt với nhau để hưởng các lợi ích tài chính, trở thành một khối “quá kết nối để thất bại”. Điều này có nghĩa là nếu khối này sụp đổ sẽ gây ra hiệu ứng domino tới toàn bộ nền kinh tế. Việc kết nối này sẽ tăng rủi ro cho hệ thống trong khi tác động tích cực của nó đến nền kinh tế là không rõ ràng.

– Xác suất nhận được về các gói cứu trợ trong tương lai tăng lên có thể khuyến khích các doanh nghiệp tham gia vào hành vi “bầy đàn” – chẳng hạn như thực hiện các dự án rủi ro cao – để tăng xác suất gặp các khó khăn về tài chính vào cùng thời điểm các doanh nghiệp khác đang gặp các khó khăn tài chính từ đó tăng cơ hội nhận được các gói cứu trợ trong tương lai. Kết quả là rủi ro hệ thống tăng lên, trong khi đó tác động đến nền kinh tế thực là không rõ ràng.

Trường Đại học Kinh tế – Luật, ĐHQG – TP.HCM.

1 Berger, A. N. (2018). The Benefits and Costs of the Tarp Bailouts: A Critical Assessment. Quarterly Journal of Finance, Vol 8(2).