hời điểm hiện tại, giá nhà chung cư đã tăng thêm khoảng 25% so với cùng kỳ năm 2023. Đáng chú ý, giá căn hộ chung cư tăng không chỉ ở những dự án mới mở bán mà còn ở cả những căn hộ cũ đã qua sử dụng nhiều năm.

Rất nhiều lo ngại về việc giá nhà không ngừng tăng sẽ ảnh hưởng đến công tác an sinh xã hội trong thời gian tới.

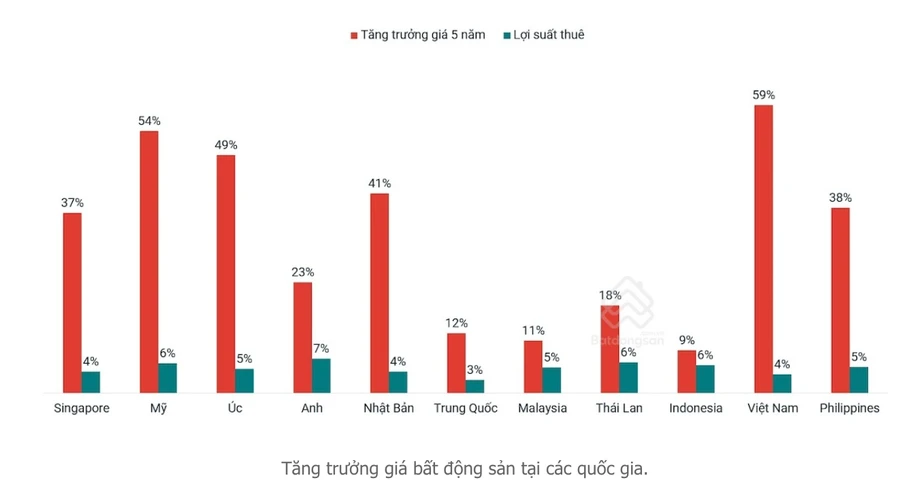

Giá căn hộ chung cư tiếp tục leo thang

Từ đầu năm 2024 đến nay, nguồn cung mới các sản phẩm bất động sản (BĐS) trên thị trường đã có sự cải thiện rõ rệt, đặc biệt là phân khúc căn hộ chung cư. Theo số liệu báo cáo thị trường từ Bộ Xây dựng, tính riêng trong quý II/2024, cả nước có 9 dự án nhà ở thương mại hoàn thành, bằng 128,5% so với cùng kỳ năm 2023; 19 dự án được cấp phép mới và 50 dự án đủ điều kiện bán nhà ở hình thành trong tương lai, lần lượt tăng 126,6% và 131,6% so với cùng kỳ năm 2023.

Mặc dù nguồn cung đã có sự cải thiện nhưng giá bán vẫn tiếp tục leo thang, một số dự án còn ghi nhận tăng đến 33%. Như tại Hà Nội, dự án khu đô thị Royal City tăng 33%; The Pride 33%, Mỹ Đình Sông Đà – Sudico tăng 32%; Vinhomes West Point tăng 28%. Một số khu đô thị cũ như Trung Hòa – Nhân Chính, giá chung cư tăng 25%, khu chung cư tái định cư tại Nam Trung Yên có mức tăng 20%…

Nếu muốn mua căn hộ có giá bán biến động tăng chậm hơn, người mua phải tìm đến các khu vực xa trung tâm như dự án Bình Minh Garden Đức Giang, Le Grand Jardin Sài Đồng… nhưng giá bán không dưới 3 tỷ đồng/căn từ 2 – 3 phòng ngủ, như dự án Lumi Hanoi (quận Nam Từ Liêm) giá từ 66 – 82 triệu đồng/m2 tại phường Tây Mỗ, dự án Grand SunLake (quận Hà Đông) giá từ 40 – 55 triệu đồng/m2, dự án The Wisteria (huyện Hoài Đức) khoảng 40 – 60 triệu đồng/m2.

Tương tự, tại TP Hồ Chí Minh, biến động giá rao bán căn hộ trung cấp (từ 35 – 55 triệu đồng/m2) tăng thêm 2%; cao cấp (trên 55 triệu đồng/m2) tăng thêm 5% so với cùng kỳ năm 2023. Đáng chú ý, giá bán nhiều dự án chung cư đã qua sử dụng có xu hướng tăng mạnh, nhất là ở khu vực nội thành. Đơn cử như dự án City Garden (quận Bình Thạnh) rao bán trung bình 85 triệu đồng/m2, tăng 18% so với cùng kỳ năm ngoái; dự án Antonia (quận 7), Masteri Thảo Điền (quận 2) lần lượt tăng 11% và 10%.

“Theo khảo sát và tổng hợp báo cáo của một số tỉnh, TP lớn như Hà Nội, TP Hồ Chí Minh, giá căn hộ chung cư tăng trung bình khoảng từ tăng 5 – 6,5% trong quý II/2024 và 25% so với cùng kỳ năm 2023 tùy từng khu vực và vị trí. Đặc biệt, mức giá không chỉ ở những dự án mới mở bán mà còn ở cả căn hộ cũ, qua sử dụng nhiều năm. Theo nhận định, giá căn hộ chung cư có thể sẽ tiếp tục tăng trong thời gian tới do nguồn cung mới đưa ra thị trường đang khan hiếm” – Cục trưởng Cục quản lý nhà và thị trường BĐS (Bộ Xây dựng) Hoàng Hải cho hay.

Cần động thái tích cực hơn từ phía Nhà nước

Với việc giá bán nhà liên tục leo thang trong thời gian gần đây sẽ làm cơ hội sở hữu nhà ở của nhóm người có thu nhập thấp – trung bình ở các đô thị ngày càng trở nên khó khăn hơn và tác động tiêu cực đến chính sách an sinh xã hội của Nhà nước. Vì vậy, vấn đề cấp thiết hiện nay là cần phải nhanh chóng có giải pháp để bình ổn giá nhà, trong đó Chính phủ và các cơ quan quản lý Nhà nước đóng vai trò quan trọng.

Chủ tịch Hiệp hội Nhà thầu xây dựng Việt Nam Nguyễn Quốc Hiệp cho rằng, muốn giá bán nhà được sớm bình ổn, Nhà nước cần phải có chính sách để tăng nguồn cung các sản phẩm nhà ở từ việc cải tạo chung cư cũ và đẩy nhanh tiến độ triển khai các dự án nhà ở xã hội (NƠXH).

Theo đó, đối với công tác cải tạo chung cư cũ, từ khi Chính phủ ban hành Nghị định 69/2021/NĐ-CP thì công việc này đã có sự cải thiện rõ rệt, nhưng đến nay chỉ mới có một số chung cư cũ nguy hiểm cấp D có kế hoạch cải tạo, xây dựng lại còn hầu hết vẫn đang phải chờ đợi. Nếu được triển khai theo đúng kế hoạch đây chắc chắn sẽ là nguồn cung lớn cho nhà ở phân khúc vừa túi tiền với người dân, đồng thời góp phần cải tạo chỉnh trang bộ mặt đô thị.

“Đối với Đề án phát triển 1 triệu căn NƠXH thì cần có một quỹ đầu tư riêng, nhưng không chỉ dùng để hỗ trợ tín dụng cho dự án mà nên có một phần dành cho các địa phương để tập trung hỗ trợ về hạ tầng kỹ thuật cho các dự án NƠXH. Kèm theo đó là đơn giản hóa tối đa trình tự, quy trình thủ tục triển khai các dự án” – ông Nguyễn Quốc Hiệp nói.

Theo Chủ tịch Hiệp hội BĐS TP Hồ Chí Minh Lê Hoàng Châu, muốn đẩy nhanh tiến độ triển khai dự án, DN phải có vốn, nhưng hiện nay việc tiếp cận tín dụng của DN BĐS rất khó, nên dẫn đến tình trạng DN BĐS thiếu tiền mặt, thiếu thanh khoản nghiêm trọng, tài sản lớn nhưng không bán được. Nhiều DN đã tái cấu trúc, cấu sản phẩm, giảm giá bán, dừng triển khai xây dựng, ngừng kinh doanh.

“Đề nghị Ngân hàng Nhà nước tạo điều kiện để DN có các khoản nợ tín dụng sắp đến hạn thì giữ nguyên nhóm nợ, cho phép tái cấu trúc không thành nhóm nợ xấu hơn. Đồng thời chỉ cho vay đối với những dự án đủ điều kiện như dự án có tài sản bảo đảm, điều kiện pháp lý rõ ràng và tính khả thi được ngân hàng đánh giá là có khả năng trả nợ” – ông Lê Hoàng Châu kiến nghị.

Đồng quan điểm, theo GS. TS Hoàng Văn Cường – Phó Chủ tịch Hội đồng Giáo sư Nhà nước, đối với những dự án BĐS đang triển khai dở dang, nếu hoàn thành sẽ có khả năng đưa vào sử dụng, có khả năng thanh khoản ngay. Ngân hàng nên khoanh các khoản nợ cũ của DN và tiếp tục tài trợ vốn để hoàn thành dự án, đưa sản phẩm ra thị trường; đồng thời phải kiểm soát dòng vốn vay giải ngân vào đúng hoạt động hoàn thiện dự án và quản lý dòng tiền bán hàng để thu hồi các khoản nợ ngân hàng đã tài trợ.

“Việc làm như trên không chỉ giúp các hoạt động đầu tư, kinh doanh và thị trường BĐS được tái lập mà các nguồn vốn vay của ngân hàng đã đổ vào dự án sẽ được thu hồi. Cần kiểm soát chặt chẽ, không để dòng vốn tín dụng đổ vào những dự án không có khả năng hoàn thành, khó tiêu thụ hoặc đảo nợ các khoản vay cũ đến hạn. Đây chính là việc thực hiện chính sách tín dụng linh hoạt, mở rộng đối với dự án có triển vọng, nhưng thắt chặt đối với DN “xác chết” và mua BĐS đầu cơ” – GS. TS Hoàng Văn Cường nhìn nhận.

Bên cạnh đó, các chuyên gia cũng cho rằng Nhà nước nên tăng cường sử dụng công cụ thuế để tránh tình trạng đầu cơ BĐS. Vì đầu cơ BĐS là một trong những nguyên nhân chính đẩy giá BĐS tăng nhanh. Ngoài ra, để mang lại hiệu quả tối đa cho công tác huy động vốn đầu tư của DN, cũng nên nghiên cứu biện pháp để hạn chế hoặc không cho phép DN BĐS tham gia đầu tư vào ngân hàng và ngược lại, bởi dòng vốn khi đó chỉ xoay quanh hoạt động của DN đó mà không có nhiều tác dụng với xã hội.

Ở các nước phát triển họ đã sử dụng rất thành công công cụ thuế để kiểm soát tình trạng đầu cơ, tăng giá bán trên thị trường BĐS. Ví dụ ở Australia, mỗi năm DN phải nộp thuế đất 2% và áp dụng thuế lũy tiến, giá đất là do cơ quan thuế định giá hằng năm một cách độc lập.

Nếu Việt Nam thực hiện chính sách này, chỉ có những người làm thật mới dám đầu tư và phải triển khai rất nhanh. Biện pháp này không chỉ chống đầu cơ đất mà tạo ra nguồn thu lớn cho ngân sách, đồng thời ngăn chặn được tình trạng tham ô, tham nhũng liên quan đến đất đai.

Chủ tịch Công ty CP Đầu tư IMG Lê Tự Minh